SOX法案培训介绍

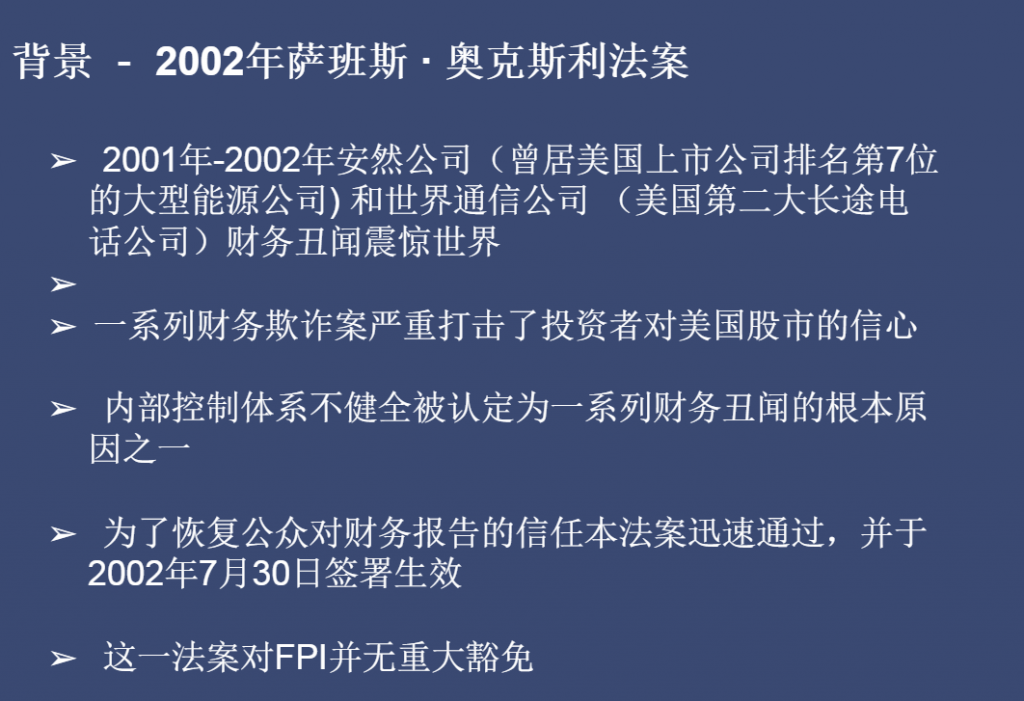

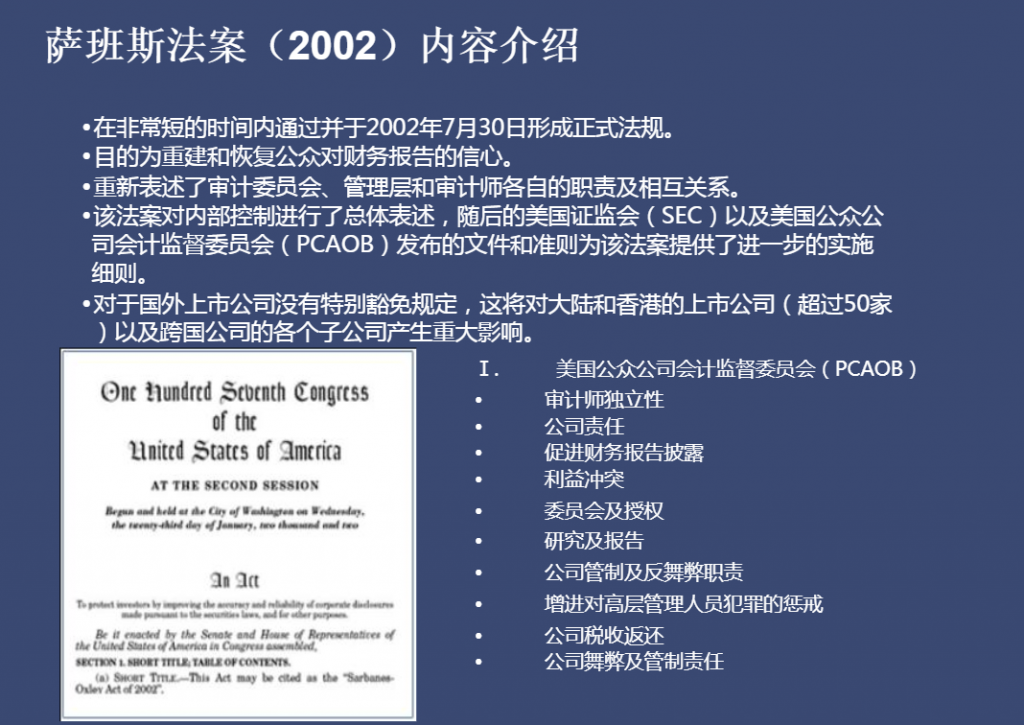

《萨班斯法案》是2002年美国国会颁布的法规,旨在规范企业的公司治理和内部控制,以保证财务报表的真实性和准确性。并要求公司CEO/CFO本人承担不当行为的法律责任。

主要跟大家介绍一下其中最重要的3个章节: 第302节、第404节和第906节

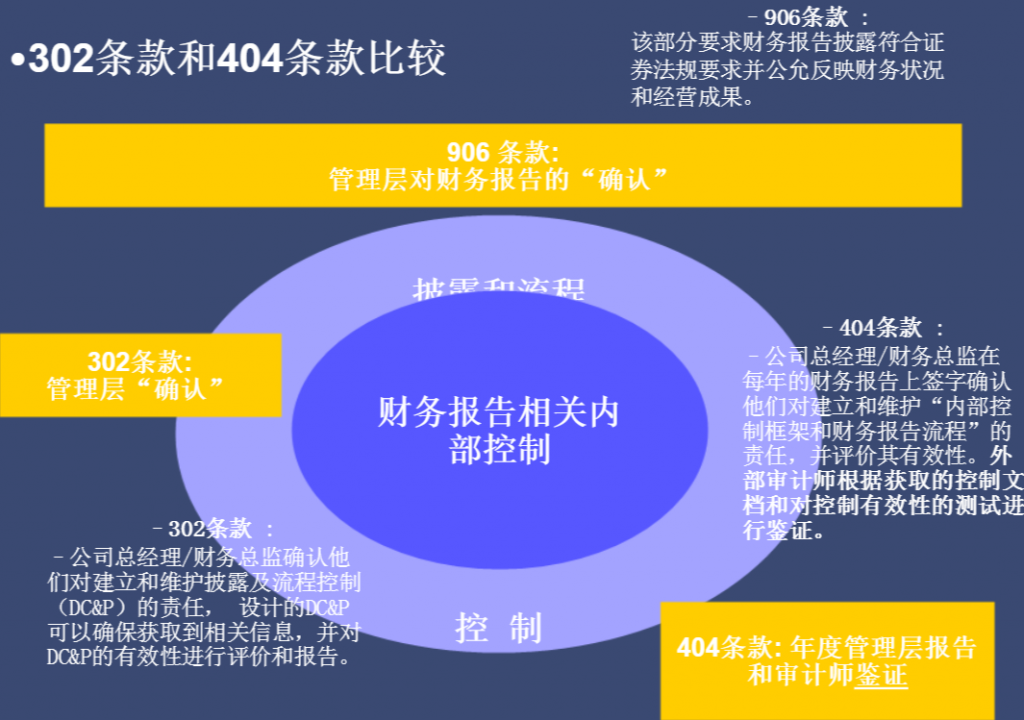

第302章节 (SOX 302)

这个章程主要是规范公司对财务报告的责任,具体要求如下:

a. 要求企业的CEO和CFO在年度报告或季度报告中做如下保证:

(1) 签字的管理层已审阅过该报告。

(2) 签字的管理层认为不存在重大错报漏报。

(3) 签字的管理层认为会计报表及其他财务信息在所有重大方面,公允地反映了公司在该报告期末的财务状况及经营成果。

(4) 签字的管理层需要:

– 对建立及保持内部控制负责;

– 目前内控体系保证管理层能知道该公司的所有重大信息,尤其是与财务报表相关的重大信息;

– 评价公司的内部控制在签署报告前90天内的有效性;

– 在该定期报告中发布他们上述评价的结论

(5) 签字的管理层已向公司的审计师及董事会下属的审计委员会披露了如下内容:

– 内部控制的设计或执行中,对财务报表产生重大负面影响的重大缺陷;

– 公司管理层及雇员的欺诈行为

(6) 签字的管理层应在报告中指明在他们对内部控制评价之后,内部控制是否发生了重大变化,或者其他可能对内部控制产生重要影响的因素,包括对内部控制的重大缺陷或者缺点的更正措施。

根据SOX 302章程,公司需要对公司内部控制做出评估,并在年度及季度报告中披露相关信息。

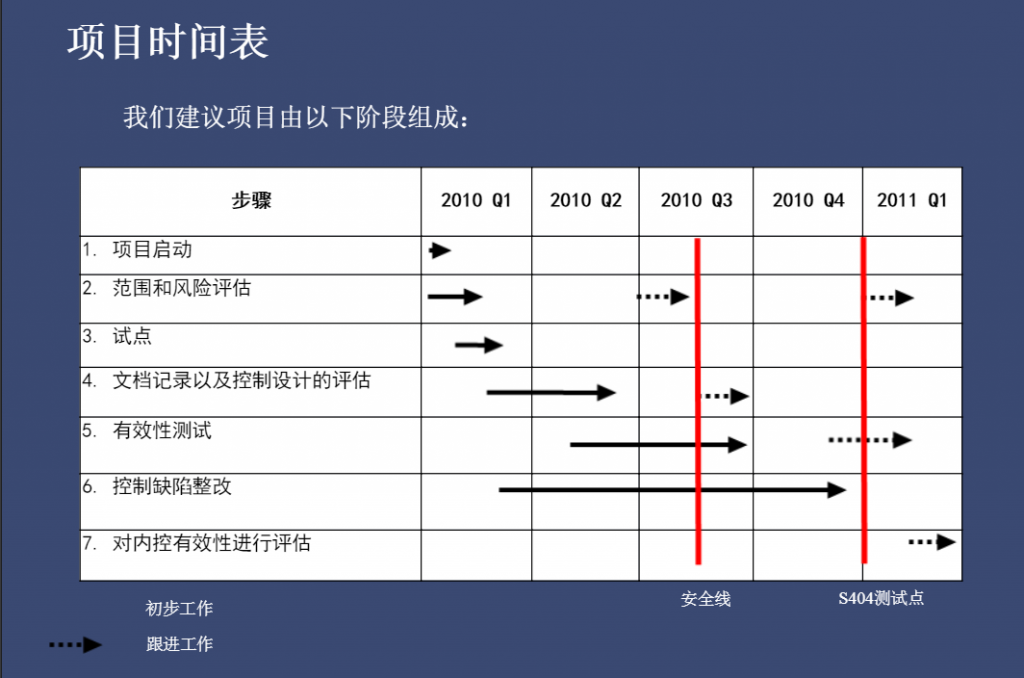

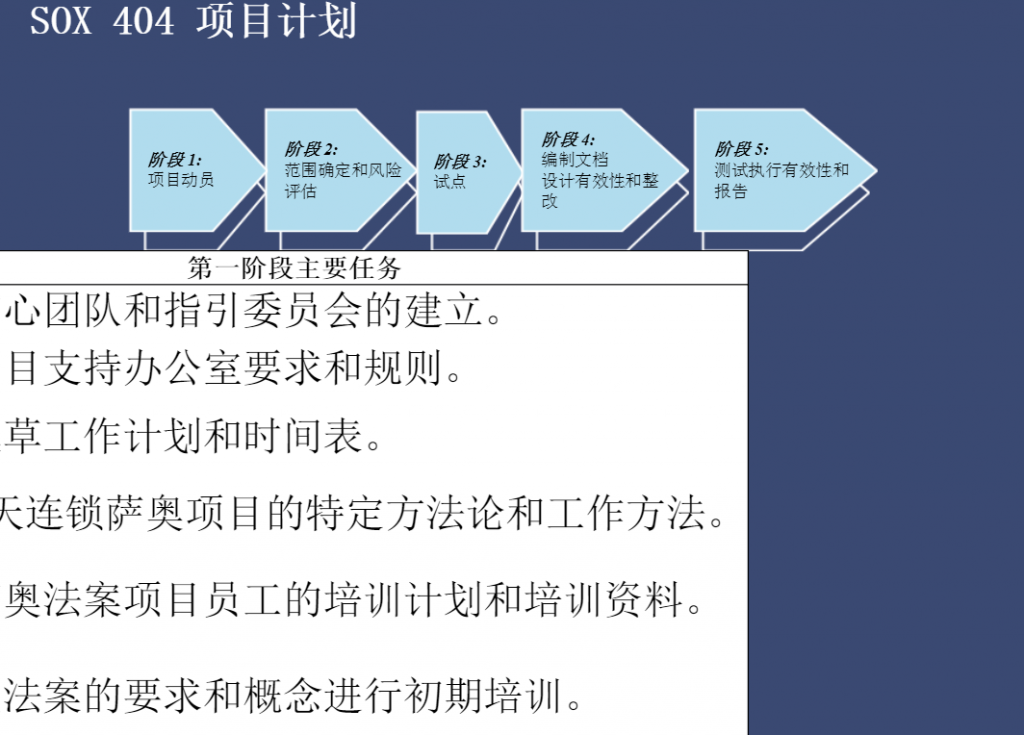

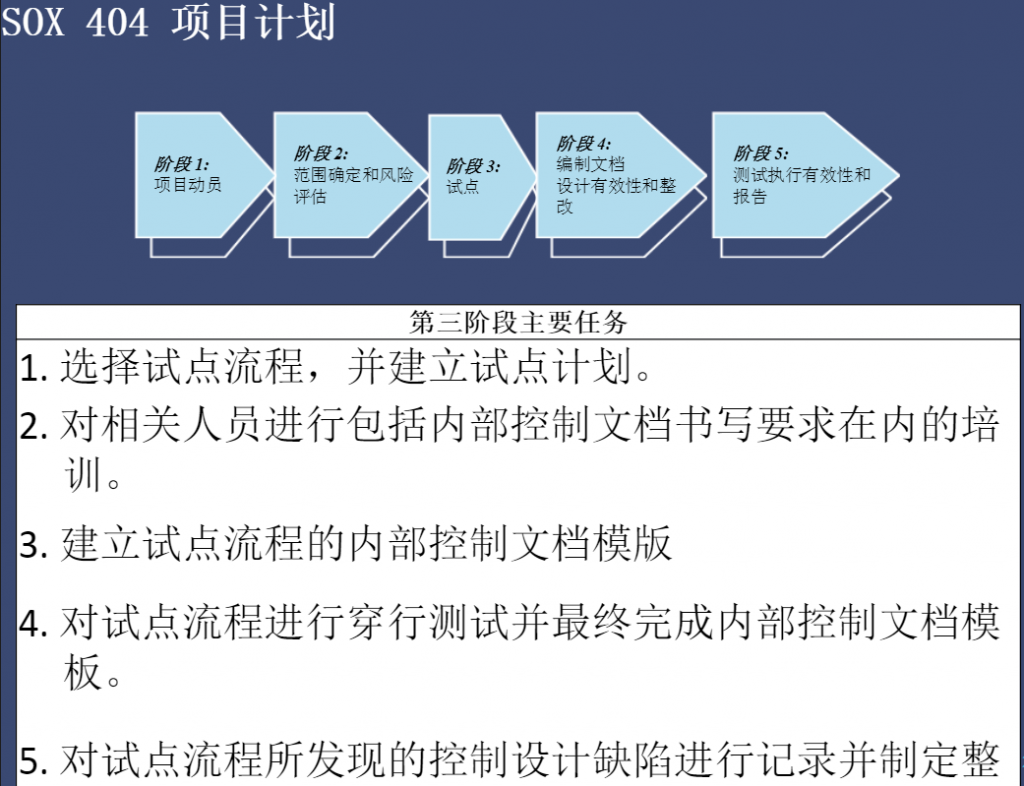

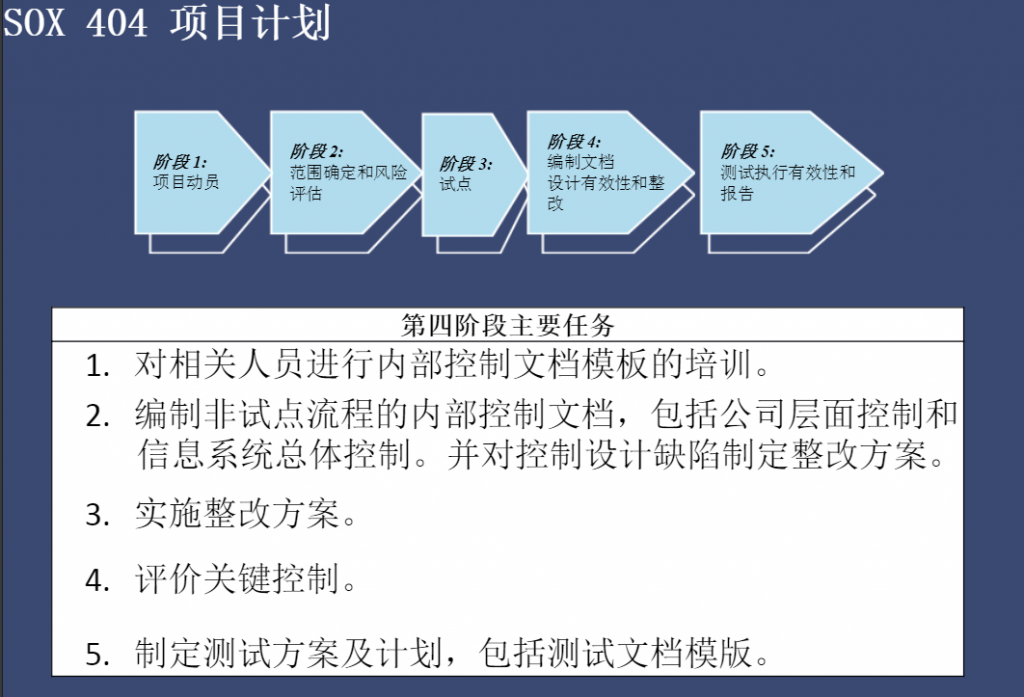

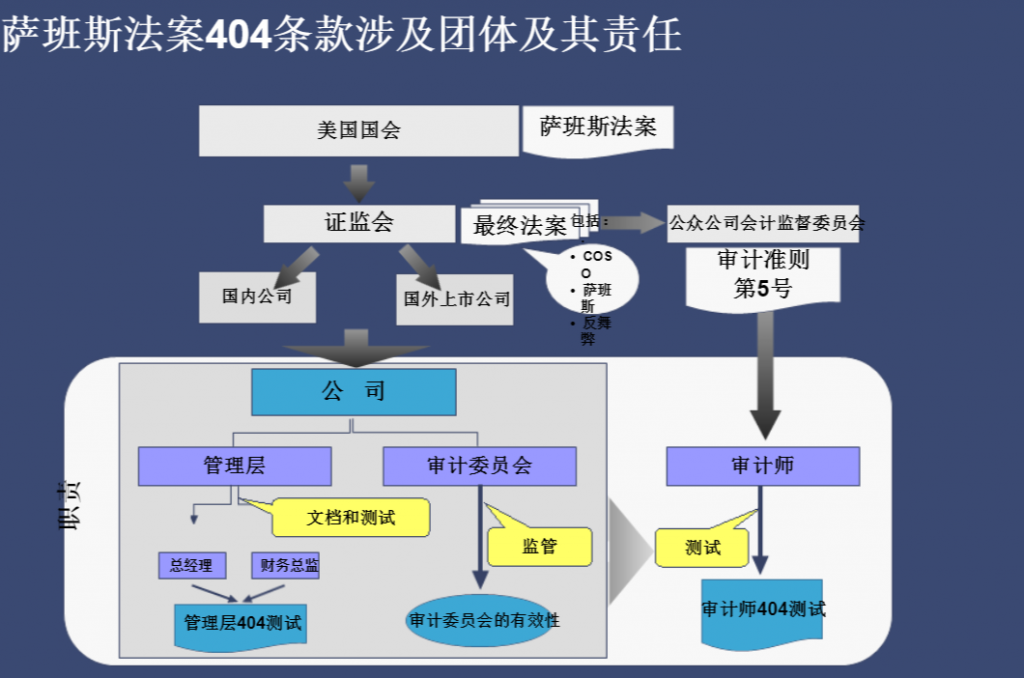

第404章节 (SOX 404)

这个章节,一共也就200多字,但说它是整个《萨班斯法案》最重要的章节一点也不为过,雪梨最早接触《萨班斯法案》就是从这个SOX404开始的。它主要规范管理层对内部控制的评价。简单来说,这个章节分为a和b两个子条款:

(a)条款主要强调的是公司管理层的责任,分成两个层次:

第一:管理层有责任建立和维护一个有效的内控体系

第二:在年报中必须披露公司在最近的会计年度内,在内控方面做过哪些工作,管理层是否对内控体系的有效性有信心。

(b)条款主要强调的是审计师的责任:

对于市值达到一定规模的上市公司,审计师在年度审计的同事也需要对企业的内控发表意见,出具一个专门的内控审计报告。

当年雪梨就是给我们负责审计的公司出具内控审计报告。 在审计过程中发现的问题可以分为三类:Deficiency (缺陷);Significant Deficiency (严重缺陷); Material Weakness(重大缺陷)。但凡发现公司有Material Weakness, 那么就可以判定这个公司内控失效。

第906章节 (SOX906)

SOX 906和SOX 302是一部立法的两个层面,SOX302规范了管理层对财务报表和内控体系的责任,SOX906强调了CFO和CEO的责任,并规定了罚则:

a) 如果CEO和CFO知道企业财务报表没有满足真实完整准确的要求就签字了,最高处以100万美金罚款及被判10年监禁。

b) 如果CEO和CFO明知企业财务报表没有满足真实完整准确而蓄意签字,最高处以500万美金罚款及被判20年监禁。

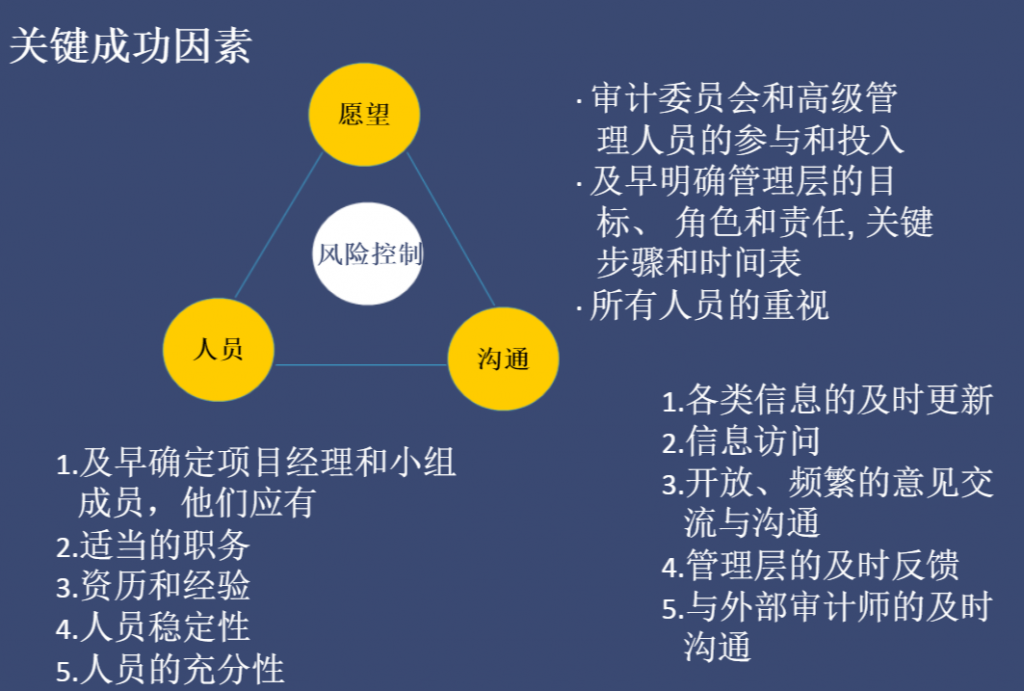

案例实践: